インボイス制度とは?ビジネスにとってのメリットとは?

最近CMなどでも【インボイス制度】という言葉を耳にする機会が多いのではないでしょうか?

インボイス制度とはすごく簡単にまとめると「税の優遇を受けるには、請求書や納品書には正しい税金や必要な項目を記載しましょうね」といった制度になります。

この制度の導入によって、企業は税の優遇を受けられたり、国は税金に関するやり取りが透明化され不正が起きにくい構造になったりします。

「インボイス制度」はどの企業にも必ず導入が必要となる制度ですので、こちらの記事を参考にインボイス制度への理解を深めてもらうともに、弊社で制作を行なっているECサイトにもインボイス制度に対応したシステムへと順次アップデートをしていきますので、その内容についても最後に触れさせていただきます。

そもそもインボイス制度とは?

インボイス(適格請求書)とは、「サービスの売り手が買い手に対して正確な適用税率や消費税額などを伝えるもの」です。具体的に、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「税率ごとに区分した消費税額等」の記載が追加されたものをいいます。

簡単に言うと、「新しい形の請求書、その名も”インボイス”!に変えましょうね」ということです。

どこを変えるのか?なぜ変える必要があるのか?については追って説明していきます。

では具体的にどこを変えるの?

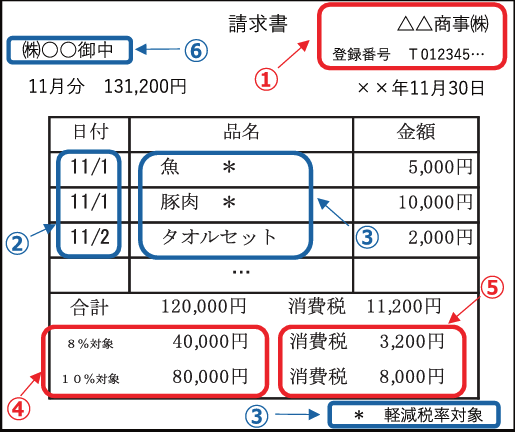

インボイスの記載事項は以下の通りです。

赤枠の箇所がインボイスの導入により変更されうる箇所です。

① 適格請求書発行事業者の氏名又は名称及び登録番号(インボイス)

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率(インボイス)

⑤ 税率ごとに区分した消費税額等(インボイス)

⑥ 書類の交付を受ける事業者の氏名又は名称

※出典:国税庁 制度の案内用リーフレット「(令和4年7月改訂)消費税の仕入税額控除の方式としてインボイス制度が開始されます」

以上がインボイス制度が始まることによって具体的に変える必要があるところになります。

インボイス制度導入の背景とは?インボイス制度による税の優遇って何?

ここからは簡単に「なぜインボイス制度が導入されるのか?」について説明していきます。

その上で、まず3つのキーワードについてご認識ください。

- 仕入税額控除(しいれ ぜいがくこうじょ)

→後ほど詳しく説明します。 - 課税事業者

→購入者から預かった消費税を、国に納付している事業者。多くの企業がこれにあたる。 - 免税事業者(めんぜいじぎょうしゃ)

→購入者から預かった消費税を、国に納付することを免除されている事業者。フリーランスなどに多い。

改めて、インボイス(適格請求書)とは、「サービスの売り手が買い手に対して正確な適用税率や消費税額などを伝えるもの」です。

従来の請求書とは異なり、このインボイスに新たな項目を記載する必要があるので、「従来の請求書のままだとそれはインボイスの条件を満たしていませんよ。請求書や納品書、レシートなどに新しくインボイス用の項目を追加してくださいね」ということになります。

そして、インボイスを発行できるのは「課税事業者」だけとなりますので、「免税事業者」はインボイスを発行することができません。

インボイス制度によって税の優遇を受けられると前述しました。

この税の優遇に関係してくるのが仕入税額控除(しいれ ぜいがくこうじょ)という制度です。

これは文字にすると難しいのですが、意味は簡単です。

どういうことかというと、まずこれは「消費税に関する用語」です。

商品を購入した際、みなさま消費税は支払っているものですが、その商品税を受け取った企業はその消費税を国に納める必要があります。ただし、企業にも仕入れというものがありその仕入れの際に消費税を別の企業に払っ

ています。

========

例えば、550円のアップルパイを購入する時、私たちは商品税(10%の)50円をパン屋さんに支払います。

ただ、パン屋さんはアップルパイを作るためにリンゴが必要ですので、110円のリンゴを八百屋さんから仕入れます。その際、八百屋さんに商品税(10%の)10円を支払っています。

この時、「パン屋さんは仕入れを差し引いた40円を国に納めればいい」というのが仕入税額控除(しいれ ぜいがくこうじょ)の仕組みです。

=========

この「40円でいいよ」という仕入税額控除を受けるためには、インボイスの条件を満たした仕入れの請求書じゃないとダメというルールがあるので、これの税の優遇を受けるため企業はインボイス制度を導入する必要があります。

なお、インボイス制度の導入にあたっての売り手/買い手のルールは以下の通りです。

■売り手側

売り手である登録事業者は、買い手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。また、交付したインボイスの写しを保存しておく必要もあります。■買い手側

買い手は仕入税額控除の適用を受けるために、取引相手(売り手)である登録事業者から交付を受けたインボイスの保存等が必要となります。※出典:国税庁 制度の案内用リーフレット「(令和4年7月改訂)消費税の仕入税額控除の方式としてインボイス制度が開始されます」

弊社で制作しているECサイトはどこが変わるの?<アップデート内容>

弊社で制作しているECサイトでは、「納品書」がインボイス対応にアップデートしていきます。

現状の納品書に下記の項目が追加されインボイス対応の納品書となります。

| ① 適格請求書発行事業者の氏名又は名称及び登録番号(インボイス対応) ⑤ 税率ごとに区分した消費税額等(インボイス対応) |

まとめ

今回は、2023年10月に始まる、消費税に関するの新たな仕組み「インボイス制度(適格請求書等保存方式)」について解説いたしました。

消費税を納めているか否かにかかわらず、ECを行っているすべての事業者さまに影響するこの制度ですので、制度の細かいことなどは国税庁の公式サイトから情報を得ることをおすすめいたします。

インファクト編集部

最新記事 by インファクト編集部 (全て見る)

- 【Google Chat】グーグルチャットツールの使い方|Google Workspace - 2024年1月19日

- 【最新】Canva Docsの使い方|おしゃれで見やすい文章作成ツール - 2023年9月1日

- 【パラメーターとは】Googleアナリティクスでパラメーターの表示方法 - 2023年8月16日